Что такое рентабельность инвестиций и как рассчитать по формуле ROI и PI

Рентабельность инвестиций pi и ее грамотная оценка — дополнительный фактор страховки в выборе той или иной инвестиционной площадки. Разумеется, что мало кому хочется потерять вложения, а скорее все мы хотим их умножить и позволить себе больше.

Как правильно использовать строгие математические формулы в расчете коэффициентов, от чего зависит плюсовая или отрицательная рентабельность, о том, как снизить риски и увеличить свои шансы на финансовый успех — говорю с вами далее.

Что такое рентабельность инвестиций

Говоря о том, что такое рентабельность — стоит изначально упомянуть ряд синонимов, среди которых доходность, прибыль, окупаемость, возврат, чистая (строгая, белая) доходность, норма доходности, а то и вовсе чистая прибыль. Разумеется, что каждого из нас, кто прямо или частично связан с вложениями и пассивным доходом, интересует вопрос — как увеличить и стабилизировать на высоком уровне рентабельность активов, чтобы и доход стабильно увеличивался, и риск потерь минимизировался.

Рентабельность — определенный финансовый показатель, демонстрирующий сроки и показатели возвратности инвестиций.

Хочу обратить ваше внимание на то, что рентабельность это, по сути, не всегда плюсовой показатель, ведь она может быть отрицательной, если что-то пошло не так, и слишком высокие риски все же взяли верх и инвестор потерпел убыток или потери. Но без этого сложно понять ценность грамотного расчета и в дальнейшем минимизировать риски, научиться на своих ошибках, а еще лучше на своих. Зная основные показатели можно провести расчет доходности инвестиции наперед, но, разумеется, это не точный, а ориентируемый показатель.

Зачем это нужно инвестору

Инвестиция — это не волшебная палочка, которая постоянно будет приносить вам прибыль, и при этом ничего от вас не требовать. Важно, что учет должен быть постоянным, а вот контроль — нет. Проводить учет инвестиций может каждый, даже если в школе были большие проблемы с математикой, и вы никогда не помните, сколько у вас денег на карточках и в кошельке в виде кэша. Фактически, имеется 2 метода, с помощью которых каждая ваша инвестиция будет под четким контролем:

- В письменном виде — по старинке в блокноте на основе нескольких формул;

- С помощью специальных программ или элементарной офисной программы Excel, фирменных калькуляторов организаций или проектов.

Отмечу, что для удобства контроля каждой инвестиции и оценки ее рентабельности работает портфель инвестиций на GQ Blog Monitor, позволяющий детально и без лишних хлопот оценивать ситуацию и видеть, сколько вы заработали за конкретный период или с конкретным проектом. На момент подготовки материала услуги и простоту криптопортфеля ощутили на собственном опыте 460 инвесторов.

По своему опыту могу сказать, что это крайне удобно, поскольку в него подвязываются инвестиции с различных хайпов, плюс можно и учитывать работу на бирже криптовалют. А если вы новичок в этом финансовом направлении — материал на блоге поможет детально ознакомиться с тонкостями работы.

Не пускайте деньги на самотёк, но и не контролируйте каждую копейку. Деньги любят учет, но не любят страха. Причем не только фиат, но и криптовалюта.

Если вы ценитель классической работы с деньгами, тогда самое время пополнить свой массив знаний определенными формулами, помогающими рассчитать наперед — выгодно или не выгодно вкладываться в проект.

Формула рентабельности инвестиций

Придуманные мудрыми людьми формулы для расчета окупаемости инвестиций в большинстве случаев эффективны, и что удивительно, срабатывают для разных сфер деятельности. Для того чтобы максимально точно получить результат, необходимо учитывать принципиальные моменты:

- Предлагаемая, заранее рассчитанная доходность;

- Срок, согласно которому проект окупится;

- Сумма вложений;

- Риски и издержки, которые ложатся на плечи инвестора.

Коэффициент ROI и как он считается

Математики и экономисты давно вывели много формул, которые упрощают нашу жизнь. Я конечно до сих пор не знаю, где мне пригодится формула расчета дискриминанта, о которой говорили в школе, а вот формула ROI — это хороший помощник, как опытным, так и новичкам в инвестировании. Интересно, но история этой оценки инвестиции пришла к нам из западного мира; в частности во время анализа и мониторинга работы банков, которые под международным брендом работали в разных странах. Вычисляется формула достаточно просто, и что важно, достаточно быстро. По сути надо знать:

- Общий доход;

- Себестоимость проекта;

- Сумму инвестиций. Чистый доход вычисляется просто: из общего дохода отнимается себестоимость, а затем все делится на сумму инвестиций. Чтобы получить показатель в процентах — умножаем на 100%.

Предварительный ориентируемый расчет коэффициента ROI позволяет минимизировать риски, как в банковские вклады, так и рынок Форекс, так и криптовалютные инвестиционные проекты.

По собственному опыту, я бы обязательно прибавила бы к общей аналитической таблице и столбик — вес в общем портфеле. Крайне важно понимать, что ROI составляет 30%, но удельная сумма именно этой инвестиции всего лишь — четверть всего работающего капитала. И когда ты параллельно работаешь с несколькими инвестициями, удобно понимать, насколько доходность влияет на общую прибыль.

Говоря об эффективности формулы, стоит обратить внимание на то, что хоть она и включает принципиально важные аспекты рентабельности и учитывает природу инвестиций, она упускает важные моменты, в частности:

- Курс инфляции на момент вложения и завершения работы депозита или другого вида вкладов;

- Не принимаются в учет неторговые и торговые риски;

- И то, о чем говорила, выше, не указывается доля в общем портфеле — какой удельный вес той или иной инвестиции.

ROI — return on investment — комплексный показатель возврата инвестиций. Часто называют ROR — rate of return. С помощью показателя можно оценить наперед рентабельность не только инвестиций в криптовалюту или онлайн-проект, но еще в старт-ап, собственный бизнес, рекламную или маркетинговую акцию. И хотелось бы стразу остановить ваше внимание, дорогие читатели, на том, что коэффициент со временем меняется, поэтому нельзя раз рассчитать и насладиться результатом, важно периодически проводить контрольные и дополнительные расчеты.

Если же проект уже практически завершился и отработал, оценить насколько удачной была работа вклада можно с помощью такого вида формулы: К полученной прибыли прибавляем разницу между стоимостью продажи и приобретения, делим все на стоимость приобретения и традиционно умножаем на 100%. Если же ROI 10, это говорит о том, что безубыток еще далек, ведь показатель 100 — прямо демонстрирует, что стадия «отбить вложения» пройдена, и теперь деньги работают только исключительно на профит сверху.

Индекс рентабельности PI

Подобный показатель также крайне важен, поскольку от него зависит успех того или иного проекта или наших с вами инвестиций. Индекс рентабельности предлагает возможность выбора и предоставляет альтернативу выбора.

Совет: Если PI меньше 1 — тогда проект даже не стоит рассматривать в долгосрочной перспективе получения, если 1 — рассмотрите все финансовые факторы более детально, а если больше — хорошая перспектива получения дохода.

Для того чтобы рассчитать этот индекс (фактически этим занимается отдел аналитики любой компании), стоит чистую текущую стоимость разделить на сумму ваших инвестиций в проекте. А вот расчет чистой стоимости — дело, мягко говоря, сложное и немного затратное по времени. По сути, чистая текущая стоимость — это математическая сумма денежного потока за определенный год, разделенная на сумму единицы и процентной ставки дисконтирования в степени, которая равняется временному периоду работы.

И для получения точного результата необходимо отнять вашу долю в проекте. Если практически все показатели нам знакомы, то хотелось бы уточнить, что ставка дисконтирования — по сути, это та стоимость, которую инвестор готов заплатить за издержки работы в проекте, и логично, что она должна быть ниже ожидаемой прибыли. Часто к ним относят страховки, скрытые платежи, но, как правило, здесь имеется нюанс — мало кто знает этот показатель, ведь это информация для внутреннего пользования банка или админов хайпа.

Предварительная оценка коэффициента важна для инвестиций, когда вы думаете, куда вложить рубли или иностранную валюту, а также не теряет своей эффективности при работе с криптовалютой, в том числе, и трейдинге на любой мировой бирже.

Говоря об основных недостатках формулы PI , уточню — непросто, а по сути, фактически невозможно наперед проанализировать денежные потоки, которые сокращаются по необъективным причинам. Плюс, на больших сроках работы коэффициент рассчитывается еще сложнее и с каждым годом теряет свою правдоподобность. Хочу обратить ваше внимание, что если валюта для расчета национальная и по факту сильно привязано к инфляции и скачкам курсов, неточность добавляется еще новыми пунктами.

Экономический анализ крайне важен, как в случае работы с инвестиционным портфелем 100 долларов, так и с суммой, увеличенной на несколько нолей. Сегодня в сети можно встретить онлайн-калькуляторы рентабельности, а некоторые площадки даже предлагают свои фирменные приложения. Конечно, логично и грамотно проводить расчеты до вложений, но не всегда мы имеем на руках все открытые данные, как например, срок работы. Настоятельно рекомендую пользоваться не только чисто математическими методами, но еще и включать свой внутренний голос инвестора, согласитесь, он редко когда нас подводит.

Детально изучая инвестиции в интернете, можно узнать тонкости выбора площадки, поиск подходящей биржи для торгов, получить советы, как с минимальными рисками выбирать площадку для пассивного дохода. И крайне важно, если учет будущей прибыли вы начнете с первого дня вложений. Традиционно желают вам эффективной работы вложений, чтобы все важные формулы и коэффициенты были исключительно максимально положительного показателя.

www.iqmonitor.ru

Всё про доходность инвестиций: как рассчитать, формулы

Для того, чтобы выбрать среди огромного количества вариантов инвестиций в Интернете самые перспективные, инвесторам нужны универсальные критерии оценки. Самый очевидный — это доходность, мера увеличения или уменьшения суммы инвестиций за определенное время.

Доходность измеряется в процентах и показывает отношение прибыли от реальных или финансовых инвестиций к количеству вложенных денег. Она показывает не сколько конкретно инвестор заработал, а эффективность вложений. Инвесторы при анализе вариантов инвестиций смотрят на доходность в первую очередь, нередко забывая о возможных инвестиционных рисках.

Я бы не писал большую статью, если бы для всех случаев работала одна формула — подводных камней при расчёте доходности в разных случаях хватает. В принципе, можно не заморачиваться и использовать для этих целей мой бесплатный инструмент, но все же желательно разобраться в сути вопроса.

В статье рассказывается о часто встречающихся ситуациях, связанных с доходностью инвестиций. Будет много математики класса эдак 8-го, так что готовьтесь 😉 Приятного прочтения! Содержание:

Что такое доходность? Формулы расчёта доходности инвестиций

Базовая формула доходности инвестиций выглядит так:

Сумма вложений — это первоначальная сумма инвестиций плюс дополнительные вложения («доливки»). Инвестиционная прибыль может состоять из разницы между ценой покупки и продажи актива или чистой прибыли инвестиционного проекта. Также сюда могут быть включены регулярные выплаты по источникам пассивного дохода (например, дивиденды акций).

Если неизвестна прибыль, но вы знаете начальную сумму вложений и текущий баланс (суммы покупки и продажи актива тоже подойдут) — пользуйтесь такой формулой:

Доходность инвестиций измеряется в процентах и может служить надежным ориентиром для сравнения двух инвестиционных проектов. Очень показательным выглядит такой пример:

Проект А — 1000$ прибыли за год при начальных инвестициях 5000$. Доходность — 1000$/5000$ = 20%

Проект Б — 1000$ прибыли за год при начальных инвестициях 2000$. Доходность — 1000$/2000$ = 50%

Очевидно, проект Б выгоднее, так как дает более высокую отдачу на вложения, несмотря на то, что чистая прибыль инвестора одна и та же — 1000$. Если увеличить сумму инвестиций в проект Б до 5000$, при доходности 50% за год инвестор заработает уже 2500$.

То есть доходность четко показывает, в каком проекте при прочих равных инвестор заработает больше. Поэтому инвестор с ограниченным размером инвестиционного портфеля старается подобрать активы с более высокой доходностью.

↑ К СОДЕРЖАНИЮ ↑

Расчёт доходности за несколько периодов инвестирования

На практике часто встречаются ситуации, когда инвестиции работают много периодов подряд — начинают работать простые (прибыль снимается после каждого периода) или сложные проценты (прибыль реинвестируется).

Формулы сложных процентов рассчитаны на то, что ставка доходности всегда остаётся постоянной. Но так бывает, пожалуй, только в банках — намного чаще доходность за каждый новый временной период будет отличаться. Как вычислить доходность инвестиций в таком случае?

Если в конце каждого инвестиционного периода прибыль снимается, то все просто — складываем доходности:

Например, если проект принес 5% в первый год и 10% во второй — то таки да, доходность за 2 года составит 15%. Но только при условии вывода прибыли или покрытия убытков. Чаще инвесторы не заморачиваются этим и реинвестируют полученный доход. Для таких ситуаций формула расчёта доходности меняется — мы теперь не складываем, а перемножаем:

Покажу на примере, чтобы было понятнее:

Инвестиционный проект принес 15% за один год, 10% за второй и 20% за третий. Прибыль реинвестируется (работают сложные проценты). Какова итоговая доходность проекта?

Доходность = ((15% + 1)*(10%+1)*(20%+1) — 1) * 100% = (1.15*1.10*1.20 — 1)*100% = (1.518-1)*100% = 0.518*100% = 51.8%

По предыдущей формуле мы получили бы 15%+10%+20% = 45% доходности. Разница в 6.8% достигнута за счёт реинвестирования прибыли — и если её не учитывать, можно получить весьма неточные показатели доходности.

↑ К СОДЕРЖАНИЮ ↑

Расчёт доходности инвестиций с учётом вводов и выводов

Задачка, которая актуальна больше для активных вебинвесторов — они могут перетасовывать свой инвестиционный портфель даже чаще чем раз в неделю.

Для начала, что такое вводы и выводы? Это любое изменение начального инвестиционного капитала, которое не связано с получением прибыли или убытка. Самый простой пример — ежемесячные пополнения инвестиционного счёта из зарплаты.

Каждый раз при вводе или выводе средств меняется знаменатель нашей формулы доходности — сумма вложений. Чтобы вычислить точную доходность вложений, необходимо узнать средневзвешенный размер вложений, рассчитать прибыль от инвестиций с учётом вводов/выводов и вычислить таким образом доходность. Начнем с прибыли, формула будет такой:

Все операции по инвестиционным счетам обычно записываются в специальном разделе вроде «История платежей» или «История переводов».

Как узнать средневзвешенный размер вложений? Вам нужно разбить весь период инвестирования на части, разделенные операциями ввода и вывода. И воспользоваться формулой:

Ворд не очень хочет слушаться и формула получилась корявой на вид. Объясню её на пальцах — мы считаем «рабочую» сумму вложений в каждый из периодов между операциями ввода и вывода и умножаем её на длину периода (в днях/неделях/месяцах), который эта сумма проработала. После всё складываем и делим на полную длину периода, который вас интересует.

Давайте теперь на примере посмотрим как это работает:

Инвестор вложил 1000$ в инвестиционный инструмент. Через 4 месяца инвестор решил добавить еще 300$. Еще через 6 месяцев инвестору понадобились деньги, он снял 200$. В конце года инвестиционный счёт достиг размера 1500$. Какова доходность инвестиционного инструмента?

Шаг 1 — рассчитываем полученную инвестиционную прибыль:

Прибыль = (1500$ + 200$) — (1000$ + 300$) = 400$

Шаг 2 — считаем средневзвешенный размер вложений:

Сумма вложений = (4*1000$ + 6*(1000$+300$) + 2*(1000$+300$-200$))/12 = (4000$+7800$+2200$)/12 = 1166.67$

Шаг 3 — считаем доходность:

Доходность = (400$/1166.67$) * 100% = 0.3429 * 100% = 34.29%

И никак не 50%, если бы мы проигнорировали вводы и выводы — (1500$-1000$)/1000$ * 100% = 50%.

↑ К СОДЕРЖАНИЮ ↑

Расчёт средней доходности инвестиций

Поскольку доходность многих инвестиционных инструментов постоянно меняется, удобно использовать некоторый усредненный показатель. Средняя доходность позволяет привести колебания доходности к одному небольшому числу, которое удобно использовать для дальнейшего анализа и сравнения с другими вариантами инвестиций.

Есть два способа рассчитать среднюю доходность. Первый — по формуле сложных процентов, где у нас есть сумма первоначальных инвестиций, полученная за это время прибыль, а также мы знаем количество периодов инвестирования:

Начальная сумма инвестиций — 5000$. Доходность за 12 месяцев составила 30% (сразу в уме переводим 5000$*30% = 1500$). Какова средняя месячная доходность проекта?

Подставляем в формулу:

Средняя доходность = (((6500/5000)^1/12) — 1) * 100% = ((1.3^1/12) — 1) * 100% = (1.0221 — 1) * 100% = 0.0221 * 100% = 2.21%

Второй способ ближе к реальности — есть доходности за несколько одинаковых периодов, надо посчитать среднюю. Формула:

Проект в первый квартал принес 10% доходности, во второй 20%, в третий -5%, в четвертый 15%. Узнать среднюю доходность за квартал.

Подставляем:

Средняя доходность = (((10%+1)*(20%+1)*(-5%+1)*(15%+1))^(1/4) — 1) * 100% = ((1.1*1.2*0.95*1.15)^(1/4) — 1) * 100% = (1.0958 — 1) * 100% = 0.0958 * 100% = 9.58%

Один из частных случаев вычисления средней доходности — определение процентов годовых, с которыми мы сталкиваемся на каждом шагу в виде рекламы банковских депозитов. Зная доходность инвестиций за определенный период, мы можем рассчитать годовую доходность по такой формуле:

Инвестор вложил 20000$ и за 5 месяцев (округлим до 150 дней) заработал 2700$ прибыли. Сколько это в процентах годовых? Подставляем:

Доходность = (2700$/20000$ * 365/150) * 100% = (0.135 * 2.4333) * 100% = 0.3285 * 100% = 32.85% годовых

↑ К СОДЕРЖАНИЮ ↑

Взаимосвязь доходности и риска инвестиций

Чем больше доходность — тем лучше, вроде бы очевидно. Это правило хорошо работало бы среди безрисковых активов, но таких просто не существует. Всегда есть вероятность потерять часть или всю сумму инвестиций — такова их природа.

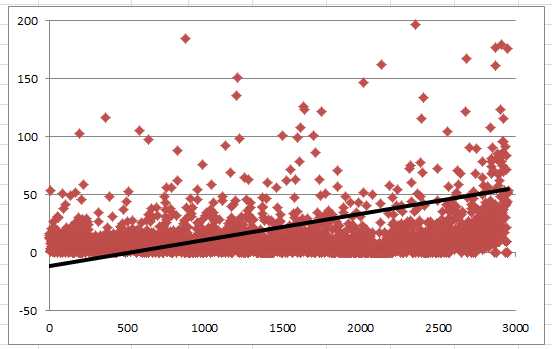

Более высокая доходность намного чаще достигается за счет дополнительного увеличения рисков, чем за счёт более высокого качества самого инструмента. Это подтверждается реальными данными — когда я проводил исследование 3000 ПАММ-счетов компании Alpari, обнаружил сильную взаимосвязь между показателем риска СКО (среднеквадратическое отклонение) и доходностью за год:

Ось X — доходность за год, ось Y — СКО. Линия тренда показывает, что чем выше годовая доходность, тем выше риски ПАММ-счёта в виде показателя СКО.

Такая взаимосвязь простыми словами — это корреляция, причем достаточно сильная. В исследовании 3000 ПАММ-счетов я рассчитывал корреляцию показателя СКО и доходности и получил значение 0.44, что на такой большой выборке означает крепкую зависимость. Другими словами, взаимосвязь доходности и рисков подтверждается математически.

Задача инвестора — найти собственный баланс между доходностью и риском, точнее определить свою склонность к рискованным вложениям. Для веб-инвестиций минимальная допустимая доходность — на уровне банковской, умноженная на два (большой банк сам по себе надежнее форекс-брокера). Дальше уже зависит от инвестора — сконцентрироваться на минимизации рисков и получать x2-x3 от банковской доходности или пытаться взять на себя дополнительные риски чтобы заработать больше.

Все приведенные выше формулы позволяют рассчитать конечную доходность инвестиций — мы вложили, прошло время, деньги получили. Если говорить о таких инвестиционных инструментах, как ПАММ-счета, торговые роботы, копирование сделок — этого мало, существуют торговые риски и множество других подводных камней, которые могут привести к ненужным потерям.

Инвестор должен знать, что будет происходить с его деньгами в процессе, по этой причине эти инструменты всегда сопровождаются графиками доходности.

↑ К СОДЕРЖАНИЮ ↑

Графики доходности

График доходности — незаменимый инструмент для анализа вариантов инвестирования. Он позволяет посмотреть не просто на общий результат вложений, но и оценить происходящее в промежутке между событиями «вложение денег» и «вывод прибыли».

Существует несколько видов графиков доходности. Чаще всего встречается накопительный график доходности — он показывает, насколько вырос бы в % первоначальный депозит, на основе доходностей за несколько временных промежутков или по результатам отдельных сделок.

Примерно вот так выглядит накопительный график доходности:

График чистой доходности инвестора ПАММ-счёта Solandr

По нему можно понять несколько важных вещей — например, равномерно ли растёт прибыль (чем более гладкий график, тем лучше), насколько большие просадки (то есть незафиксированные потери в процессе инвестирования) могут ожидать инвестора и т.д.

Очень подробно об анализе графиков доходности я писал в статье о том, как выбрать ПАММ-счёт для инвестирования.

Также часто используются графики доходности по неделям или месяцам:

График чистой доходности инвестора ПАММ-счёта Stability Dual Turbo по месяцам

Столбцы говорят сами за себя — март был удачным, а вот за последние три месяца прибыли вообще не было. Если смотреть только на этот график и не брать в расчёт более старые счета Stability, то можно сделать такой вывод — торговая система дала сбой и перестала приносить прибыль. Грамотной стратегией в таком случае будет вывести деньги и ждать пока ситуация вернется в нормальное состояние.

Вообще, графики доходности и ПАММ-счета — это отдельная интересная история.

↑ К СОДЕРЖАНИЮ ↑

Особенности расчёта доходности инвестиций в ПАММ-счета

Начнем с самого очевидного — графики доходности ПАММ-счетов у всех брокеров не соответствуют реальной доходности инвестора! То что мы видим — доходность именно ПАММ-счёта, то есть всей суммы инвестиций, включая и деньги управляющего, и комиссию за управление.

Когда мы видим такие цифры:

600% за полтора года, рука сразу же тянется к кнопке «Инвестировать», золотая жила же! Однако если мы учтем 29% комиссии управляющего, то реальная доходность окажется такой:

В 2 раза меньше! Я не спорю, 300% за полтора года тоже смотрятся отлично, но это далеко не 600%.

Ну а если углубиться в суть, то доходность ПАММ-счёта считается так:

- Общая доходность считается по формуле доходности за несколько периодов с реинвестированием.

- Положительный результат уменьшается на процент комиссии управляющего, кроме случаев в п.4 и 5.

- Отрицательный результат всегда остается как есть.

- Если положительный результат получен после убытка, он не уменьшается из-за комиссии, пока общая доходность не обновит максимум.

- Если после положительного результата превышен максимум общей доходности — комиссия снимается только с той части, которая превысила максимум.

В итоге получаем весьма замороченную формулу, которая необходима для высокой точности расчётов. Что делать, если вам нужно посчитать чистую доходность инвестора ПАММ-счёта? Предлагаю использовать такой алгоритм:

- Общая доходность считается по формуле доходности за несколько периодов с реинвестированием.

- Положительный результат уменьшается на процент комиссии управляющего.

- Отрицательный результат уменьшается на процент комиссии управляющего.

Все что нужно — умножить официальные цифры доходности ПАММ-счёта на единицу минус комиссия управляющего. Причем не итоговый результат, а данные с графика ПАММ-счёта (в Альпари их можно скачать в удобном виде) и посчитать по формуле доходности за несколько периодов.

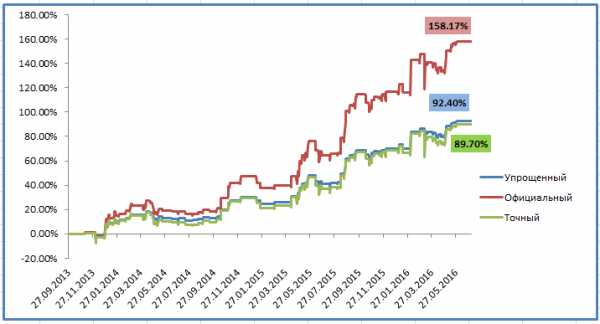

Для наглядности посмотрите на один и тот же график доходности, посчитанный тремя способами:

Разница с учётом и без учёта комиссии управляющего — почти в 2 раза! По упрощенному алгоритму мы получили результат 92%, по точному — 89%. Разница не существенная, но для тысяч процентов она станет вполне заметной:

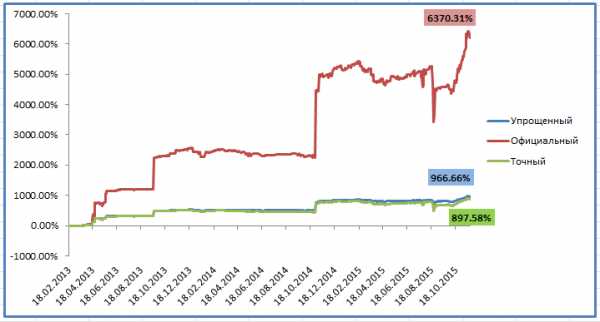

Реальная доходность инвестора ниже в 6 раз, а разница между точным и упрощенным алгоритмом 70% — на больших цифрах всё заметнее.

Кстати, вы хотите знать, откуда вообще берется эта разница? Кроме того, что упрощенный способ подсчета доходности уменьшает размер просадок, есть еще одна фишка — регулярные выплаты вознаграждения управляющего уменьшают вашу долю в ПАММ-счёте.

Вы все поймете, взглянув на эту картинку:

Зелеными кружками показаны моменты выплаты вознаграждения управляющего, красными — уменьшение ваших паёв в ПАММ-счёте. Что такое пай? Это ваша доля в ПАММ-счёте, ваш кусочек общего пирога прибыли.

Для понимания подойдет такое сравнение — паи это определенное количество акций ПАММ-счёта. По этим акциям вы получаете дивиденды — процент от прибыли компании. Количество акций уменьшается — снижаются дивиденды, соответственно и доходность вложений.

Почему же паи уменьшаются? Дело в том, что изначально вы получаете прибыль на всю сумму своих инвестиций — как и должны. Наступает момент выплаты комиссии управляющего — и она берется из вашей суммы, вашего «кусочка пирога». Кусочек стал меньше со всеми вытекающими.

То, что я вам показал — это не плохо, это как есть. Так работают ПАММ-счета, а вкладывать деньги или нет — выбор всегда за вами.

↑ К СОДЕРЖАНИЮ ↑

Друзья, я понимаю что статья довольно сложная, поэтому если есть какие-либо вопросы — задавайте их в комментариях, я постараюсь ответить. И не забывайте делиться статьёй в соцсетях, это лучшая благодарность автору:

Ну и пожелание напоследок: инвестируйте в действительно доходные проекты!

Автор: Александр Дюбченко (добавляйтесь в друзья Вконтакте и на Facebook). С 2016 года веду блог об инвестировании в Интернете, изучаю инвестиции в ПАММ-счета, акции, криптовалюты, драгоценные металлы, валютный рынок. Также разрабатываю вспомогательные инструменты для инвесторов на основе MS Excel. Всегда готов ответить на любые ваши вопросы.

Автор: Александр Дюбченко (добавляйтесь в друзья Вконтакте и на Facebook). С 2016 года веду блог об инвестировании в Интернете, изучаю инвестиции в ПАММ-счета, акции, криптовалюты, драгоценные металлы, валютный рынок. Также разрабатываю вспомогательные инструменты для инвесторов на основе MS Excel. Всегда готов ответить на любые ваши вопросы.webinvestor.pro

Прибыль на инвестиции — Энциклопедия по экономике

ROT — прибыль на инвестиции (на общие активы) до уп- [c.151]Извлечение выгод из возможностей за рубежом. Американские фирмы, занявшись восстановлением Европы после второй мировой войны, извлекли преимущества — они проникли на новые рынки. Ограниченность жизненного цикла продукта сделала возможным расширение спроса на американскую продукцию в других странах, и в то же время новые технологии иностранных конкурентов подстегивали американские фирмы на внутреннем рынке. Высокие темпы развития и потребность в капиталовложениях означают повышенную прибыль на инвестиции в ряде развивающихся стран. Обслуживающие организации, типа банков и бухгалтерско-ревизорских фирм, последовали на международные рынки за своими клиентами. [c.130]

Как показывает практика финансирования, реинвестирование прибыли — более приемлемая и относительно дешевая форма финансирования предприятия, расширяющего свою деятельность. Оно позволяет избежать дополнительных расходов, которые будут иметь место при выпуске новых акций. Другим существенным преимуществом этого источника является сохранение сложившейся системы контроля за деятельностью предприятия. При этом предприятиям, направляющим прибыль на инвестиции, предоставляются льготы. [c.108]

В практике стран с рыночной экономикой для оценки деятельности центров ответственности наиболее часто используют четыре показателя финансового характера доход, прибыль на инвестиции, остаточный доход и экономическую добавленную стоимость. Эти показатели непригодны для отражения эффективности работы центров затрат и доходов. Для контроля деятельности центров прибыли может использоваться лишь первый показатель. [c.36]

Три следующих (прибыль на инвестиции, остаточный доход и экономическая добавленная стоимость) полезны для анализа результатов работы центров инвестиций (в западных странах их также называют бизнес-единицами, или стратегическими бизнес-единицами (СБЕ). Расчет этих показателей предполагает наличие информации о стоимости активов, принадлежащих сегменту, и о размере его обязательств. Порядок формирования таких данных в западных странах регламентируется МСФО № 14 (см. раздел 1.5). Кроме того, как отмечалось ранее, центры инвестиций в нашей экономике представлены пока слабо. Может показаться, что материал, изложенный в разделе 2.2., для российских предпринимателей имеет весьма ограниченное практическое значение. [c.37]

Концепции остаточного дохода и экономической добавленной стоимости очень близки. Экономическая добавленная стоимость также оперирует величиной прибыли от основной деятельности, но только после удержания налога на прибыль. Экономическая добавленная стоимость имеет то же преимущество по сравнению с прибылью на инвестиции, что и остаточный доход ЭДС учитывает, что для обеспечения расширенного воспроизводства бизнес-единица должна своими доходами покрывать стоимость капитала. При определении ЭДС в качестве величины целевой нормы прибыли используется стоимость капитала (в то время как в формуле остаточного дохода фигурирует целевая прибыль до удержания налога, что выше стоимости капитала). [c.42]

ПРИМЕР. Крупная компания по производству электроники осуществляет реализацию своей продукции через одно из структурных подразделений — центр сбыта. Ключевым критерием оценки деятельности всей компании, представляющей собой центр инвестиций, является прибыль на инвестиции. [c.54]

Эти показатели в зарубежных странах применяются в качестве основных при оценке финансового состояния и деловой активности предприятия. Рентабельность капитала, характеризующая соотношение прибыли и капитала, использованного для получения этой прибыли, является одним из наиболее ценных и наиболее широко используемых показателей эффективности деятельности субъекта хозяйствования. Этот показатель позволяет аналитику сравнить его значение с тем, которое было бы при альтернативном использовании капитала. Он используется для оценки качества и эффективности управления предприятием оценки способности предприятия получать достаточную прибыль на инвестиции прогнозирования величины прибыли. [c.305]

Рекомендации по таким вопросам, как прибыль на инвестицию или стоимость кредитных ресурсов, подразумевают использование финансово-математических методов, например чистой дисконтированной стоимости, внутренней нормы рентабельности, дисконтирования и амортизации. Эти понятия и будут рассмотрены в последующих разделах этой главы. [c.135]

Мы хотим максимизировать объективную функцию Прибыль на инвестицию = 1.2х + у. [c.266]

Рассмотрим это на примере ввода одного из элементов (оборудование) автоматизированной линии по производству конфет. Стоимость данной установки 100 тыс. долл. Она одновременно является начальной суммой вложения. Жизненный цикл вводимого оборудования — шесть лет, прибыль на инвестиции — 20%. В этом случае возврат инвестиций в размере 100 тыс. долл. при ставке 20% и среднегодовом притоке денежных средств в 25 тыс. долл. выглядит следующим образом (табл. 21.1). [c.435]

Коэффициент прибыль на инвестиции (на [c.45]

Прирост чистой прибыли (льготы по налогу на прибыль на инвестиции здесь не учитываются) [c.80]

Прибыль на инвестиции Прибыль на акцию Увеличение рыночной доли Увеличение доли новых продуктов 2,43 1Д4 0,73 0,21 1,24 0.02 1,43 1,06 [c.503]

Другой недостаток метода равномерного списания, который представляет особый интерес для финансового аналитика, — он искажает норму прибыли в течение этих лет. Предположим, что актив, амортизация которого была показана в табл. 15, — это оборудование, которое дает постоянную прибыль 20 000 долл. в год без амортизации. Прибыль на инвестиции будет иметь вид, представленный в табл. 16. [c.56]

Прибыль на инвестиции (долл.) [c.57]

Компетентный Максимизировать общую прибыль на инвестицию [c.90]

О Нашей целью является 10-процентная прибыль на инвестицию в месяц. Это более 300 процентов годовых. Очевидно, что 10 процентов годовых — это больше, чем зарабатывает большинство трейдеров. Однако мы знаем, что такая прибыль реальна, и многие из наших студентов, да и мы тоже, получаем на сегодняшних рынках такую или большую прибыль. [c.174]

Как только я произнес ВНР , то понял, что опять нарвался на неприятность. Нет, чтобы мне сказать ПНИ (прибыль на инвестицию). К тому же, я чувствовал, что по очкам в этой схватке репортер наступает мне на пятки. Мне нужно было срочно уходить из опасной зоны. Для того чтобы снова наладить взаимопонимание между нами, я должен был вспомнить простейшие определения, которые использовал мой богатый папа. [c.230]

Какую долю рынка с учетом технической ценности товара, с точки зрения покупателя, может захватить фирма-производитель при данной структуре отрасли, имеющихся у покупателей альтернативах, а также при существующих или ожидаемых законах Как долго фирма-производитель может удерживать эту долю Будет ли эта доля на рынке достаточно велика и сохранится ли она так долго, чтобы обеспечить адекватную прибыль на инвестиции Нет ли у какой-нибудь одной фирмы-производителя возможности обогнать другие компании [c.211]

ЦЕНТР ПРИБЫЛИ — в децентрализованной корпорации ее составные части называют центрами прибыли тогда, когда они достаточно независимы для того, чтобы могла быть подсчитана удельная прибыль на инвестиции. Такое положение характерно для многонациональных корпораций с множеством небольших предприятий, расположенных в различных странах. Из-за использования трансфертных цен эти корпорации могут сделать прибыли ниже в тех странах, где более высокие налоги. [c.747]

Данный пример открывает еще одну особенность метода, которая раскрывает смысл слова адаптивный . Предположим, что фирме не удалось найти такую отрасль, в которой можно получить 12 % прибыль на инвестиции. В этом случае придется откорректировать поставленную цель. Или более оптимистичный вариант — пусть производство удобрений обещает принести 15 % НВИ. В этом случае фирма ставит перед собой более высокую цель. [c.66]

Таким образом, статистические аргументы убедительно подтверждают утрату абсолютной рентой ее внутренней стоимостной базы в продукции современной горнодобычи. В производстве углеводородного сырья данная рента лишилась этой своей основы, по всей вероятности, еще задолго до первого обострения энергетического кризиса в капиталистическом мире. Повышение органического строения капитала над средним общественным уровнем и соответственно цены производства над стоимостью продукции отрасли означает автоматический переход регулирующей функции к цене производства на рынке нефти и газа. Отсюда также следует вывод, что средняя прибыль на инвестиции в наиболее капиталоемкие нефтегазодобывающие предприятия, которые функционируют в худших природных условиях, существенно превосходит величину прибавочной стоимости, создаваемой занятой на них рабочей силой. Соответственно закономерности формирования средней нормы прибыли и цен производства должны перераспределять в пользу этих предприятий часть прибавочной стоимости из других отраслей с более низким органическим строением капитала. [c.17]

Увеличивающиеся расходы на обслуживание активов могут несколько повысить условность постоянства прибыли до начисления амортизации , но не сведут на нет общий эффект постоянно возрастающей прибыли на инвестиции. Очевидно, что эта увеличивающаяся прибыль на инвестиции по устаревающим активам не совсем реали- [c.56]

Эндрю разрывается на две части с одной стороны, он думает о возможности делать больше денег и уйти на пенсию пораньше, причем с возможностью жить лучше с другой стороны, он думает, что риск может заставить его потерять все, что он имеет. Самый большой страх его заключался в том, что к тому времени, когда придет время уходить на пенсию, он не сможет покрыть стоимость инфляции. Он действительно хотел бы увеличить свою прибыль на инвестицию (return on investment, ROI), но обречен на поражение. Пробыв аналитиком всю свою жизнь, он чувствует себя с риском неуютно. Фактически его задача заключается в том, чтобы его компания избегала рисков. [c.54]

Доход, или прибыль, на инвестиции может быть получен в одной из двух основных форм как текущий доход или как прирост стоимости вложенных средств. Например, деньги, помещенные на сберегательный счет банка, дадут текущий доход в форме регулярно начисляемых процентов, в то время как деньги, вложенные в покупку пустующего земельного участка (безотносительно к способу его использования), дадут доход в виде приращения стоимости участка за время между его покупкой и продажей. Для того чтобы те, кто нуждается в средствах, могли привлечь деньги тех, у когокнж в избытке, доход, или прибыль, должен покрывать риск поставщиков денег. Проще говоря, чтобы процесс инвестирования шел достаточно ровно, поставщики денег должны получить вознаграждение, а покупатели денег должны это вознаграждение обеспечить. Размеры и форма вознаграждения зависят от таких условий, как разновидность сделки с ценными бумагами или имуществом, срок, на который заключается сделка, и риск, с которым она сопряжена. [c.19]

Первым шагом при анализе доходности инвестиций является сбор информации, отражающей реальные результаты, приносимые каждым из инструментов в портфеле. Как указано в гл. 3, выбор источников инвестиционной информации довольно широк. К примеру, публикации «Уолл-стрит джор-нэл и «Бэррон з» содержат огромное количество данных, полезных для оценки инвестиционных результатов по ценным бумагам. Для мониторинга прибыльности инструментов, содержащихся в портфеле, используется та же самая информация, что и при принятии инвестиционных решений. Два ключевых фактора, которые нельзя упускать из виду, — это прибыль на инвестиции, а также активность в экономике в целом и на конкретных рынках. [c.839]

economy-ru.info

Инвестиционная прибыль | Расчет, формула, формирование

Содержание статьи:

- Порядок формирования инвестиционной прибыли

- Формула для расчета

- Основные функции

Инвестиционная прибыль это разница между всеми поступлениями, имеющими денежное выражение, и всеми издержками (расходами) за отчетный период. Данную разницу справедливо называть прибылью в случае, когда она имеет положительное значение, то есть доходы превышают расходы.

Под инвестиционным доходом понимается общая совокупность доходов, полученных от реализации продукции и услуг, инвестирования средств в финансовые инструменты, развития и расширения проекта.

Под расходами понимаются все произведенные затраты на обслуживание инвестиционного проекта.

В узком смысле, если понимать под инвестициями только вложения в финансовые инструменты, прибылью называют доход от вложения в валюту, ценные бумаги, драгметаллы, недвижимость.

Оценивая и анализируя данный показатель, потенциальные инвесторы способны сделать вывод об эффективности инвестиционного проекта/актива, который их заинтересовал.

Собственники бизнеса, анализируя показатель прибыли, способны изыскать источники для дальнейшего развития, модернизации и расширения.

Порядок формирования инвестиционной прибыли и факторы, влияющие на её величину:

- инвестиционный горизонт (чем продолжительнее период инвестирования, тем выше потенциальный доход. Данное утверждение работает в случае, когда всё идет по заранее разработанной стратегии, без значительных от неё отклонений)

- минимальная норма прибыли на капитал (средний уровень рентабельность капитала и средняя процентная ставка банков)

- уровень инфляции (чем выше инфляция в отчетном периоде, тем ниже будет размер инвестиционной прибыли. Поэтому, рассчитывая величину прогнозируемых доходов необходимо её учитывать)

- инвестиционные риски (наиболее существенный фактор с точки зрения его влияния на прибыль от вложений. Существуют риски потери дохода, которые сложно прогнозируемы или непрогнозируемые вообще. Беря на себя риски, инвестор вправе рассчитывать на премию за риск, которую можно рассчитать, сопоставив величину прогнозируемой прибыли и уровень систематического риска)

- ликвидность средств (скорость обращения объекта инвестиций в денежные средства, а также величина потерь при таком обращении. Чем меньше время и размеры убытков при конверсии, тем лучше).

Как рассчитать инвестиционнуь прибыль/Формула

Формула чистой прибыли — доходы минус расходы. Чистая прибыль — это сумма средств, которая остается в распоряжении инвестора после вычета всех транзакционных и текущих расходов на обслуживание проекта.

Показатели чистой прибыли необходимы, чтобы сделать выводы о перспективности проекта и о возможности дальнейших реинвестиций. Если чистая прибыль слишком мала, то инвестирование поможет сохранить средства, но не приумножить их.

Расчет инвестиционной прибыли выглядит следующим образом:

ЧП = ∑Д — ИОК

ЧП — чистая прибыль.

∑Д — доходы от инвестиционной деятельности за отчетный период.

ИОК — капиталовложения за отчетный период с начала процесса инвестирования.

Следует понимать, что показатель чистой прибыли должен быть приведен к реальной стоимости, поскольку на стоимость активов влияет инфляция и реальная величина доходов обесценивается со временем.

Учитывая сложную экономическую ситуацию в России, делать такое приведение к реальной стоимости критично необходимо, чтобы сделать оценку реальной выгоды инвестиций.

Также важно на момент расчета производить оценку реальной стоимости самих активов, в которые осуществляются инвестиции, поскольку она также уменьшает размер дохода.

Основные функции инвестиционной прибыли:

- характеризующая функция (чем выше размер прибыли от инвестиций, тем успешнее компания ведет деятельность)

- стимулирующая функция (чем выше прибыль, тем больше возможностей к росту и дальнейшему развитию)

- фискальная функция (чем выше прибыль, тем больше налогов уплачивает субъект в бюджет государства)

- оценочная функция (чем выше прибыль субъекта, тем выше его рыночная стоимость).

mir-investicyj.ru

прибыль на капиталовложения — это… Что такое прибыль на капиталовложения?

- прибыль на капиталовложения

Универсальный русско-английский словарь. Академик.ру. 2011.

- прибыль на капиталовложение

- прибыль на кассовой основе

Смотреть что такое «прибыль на капиталовложения» в других словарях:

ПРИБЫЛЬ КОМПАНИИ В РАСЧЕТЕ НА ОД — (eaning per hare) прибыль компании за определенный период (как правило, за год) за вычетом налогов и других платежей (прибыль для распределения) , разделенная на количество обыкновенных акций. Правление компании может принять решение не… … Внешнеэкономический толковый словарь

Требуемая прибыль с учетом привлеченного капитала — требуемая прибыль по капиталовложению в случае его частичного финансирования за счет заемных средств. По английски: Leveraged required return См. также: Финансовый рычаг Капиталовложения Финансовый словарь Финам … Финансовый словарь

Приток капитала — (Cash inflow) Приток капитала это поступление денежных средств в экономику страны от иностранных источников Приток капитала и его влияние на экономику государства, роль иностранных инвестиций в национальных экономиках стран, ввоз и вывоз… … Энциклопедия инвестора

Инвестиции — (Investment) Инвестиции это капитальные вложения для получения прибыли Виды инвестиций, инвестиционные проекты, инвестиции в фондовый рынок, инвестиции в России, инвестиции в мире, во что инвестировать? Содержание >>>>>>>>>> … Энциклопедия инвестора

Экономика США — (U.S. Economy) Экономика США это крупнейшая экономика в мире, локомотив мировой экономики, определяющая ее направление и состояние Определение экономики США, ее история, структура, элементы, периоды роста и краха, экономические кризисы в Америке … Энциклопедия инвестора

Кредит — (Credit) Кредит это сделка по передаче материальных ценностей в ссуду Понятие кредита, разновидности кредита, оформление, условия и выдача кредита Содержание >>>>>>>>>>>> … Энциклопедия инвестора

Ближний и Средний Восток — обширный регион на стыке Азии, Африки и Европы, включающий также акватории Средиземного и Красного морей и Персидского залива. На юге он отделен от Тропической Африки пустыней Сахара, на севере его границы проходят на широте Черного к Каспийского … Географическая энциклопедия

Валовый внутренний продукт — (Gross domestic product, ВВП) Определение ВВП, история происхождения и методы расчета Информация об определении ВВП, история происхождения и методы расчета Содержание > Валовый внутренний продукт это, определение ВАЛОВОЙ ВНУТРЕННИЙ , [gross… … Энциклопедия инвестора

Мировая экономика — (World Economy) Мировая экономика это совокупность национальных хозяйств, объединенных различными видами связей Становление и этапы развития мировой экономики, ее структура и формы, мировой экономический кризис и тенденции дальнейшего развития… … Энциклопедия инвестора

Exxon Mobil — (Эксон Мобил) Компания Exxon Mobil самая крупная частная нефтяная компания в мире Деятельность и продукция компании Эксон Мобил, масла и антифризы компании, а так же нефтепродукты, официальный сайт компании Exxon Mobil Содержание >>>>>>>> … Энциклопедия инвестора

Капитализм — (Capitalism) Капитализм это общественно экономическая формация, основанная на частной собственности, эксплуатации наёмного труда и признающая главенство капитала История капитализма, модели капитализма, основные понятия капитала, становление… … Энциклопедия инвестора

universal_ru_en.academic.ru

|

finance.cofe.ru

Рентабельность капиталовложений — Энциклопедия по экономике

По хозрасчетным подотраслям, объединениям, предприятиям, их частям, где нормативная чистая продукция не исчисляется, в качестве показателя эффективности используется рентабельность капиталовложений [c.276]Метод учетной нормы прибыли состоит в оценке прибыли, которая будет получена за период реализации проекта. Предпочтение отдается проекту, который обеспечивает больший уровень рентабельности капиталовложений, определяемый как отношение прибыли к сумме капиталовложений. [c.128]

Еще один вопрос связан с альтернативностью принятия решения о выдаче и получении кредита. В зарубежной литературе он основывается на критерии дисконтированной стоимости. Последний характеризует рентабельность капиталовложений, которая при выборе решений сопоставляется с величиной ссудного процента [8]. [c.190]

Величина Е—Еу, при которой проект вложений представляет собой нейтральную операцию, в зарубежной практике принято называть нормой рентабельности капиталовложений. Все проекты капиталовложений можно ранжировать по величине Е , наилучшим будет тот, который характеризуется наибольшей нормой рентабельности. [c.139]

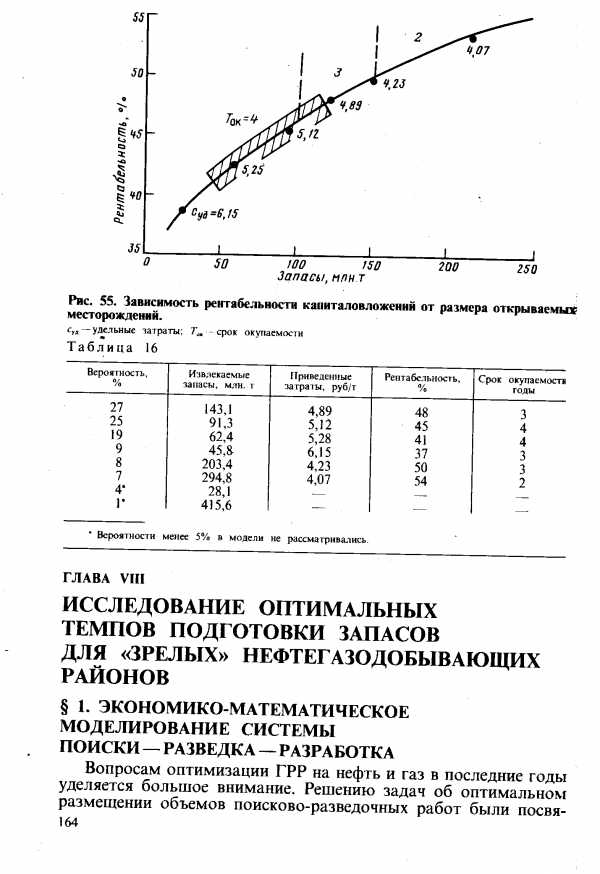

На рис. 55 показана зависимость рентабельности капиталовложений от размера открываемых месторождений, штриховкой выделена зона наиболее вероятных значений показателей удельных затрат суд и срока окупаемости Гок. [c.163]

| Рис. 55. Зависимость рентабельности капиталовложений от размера открываемых месторождений. |  |

Рентабельность капиталовложений (табл.28) определяют как отношение прибыли к сумме капиталовложений. [c.103]

После получения положительного решения местного органа исполнительной власти о предварительном согласовании места размещения объекта строительства с учетом требований органов исполнительной власти, на основе исходных данных, полученных от местных органов государственного надзора и соответствующих служб местной администрации, Заказчик организует разработку «Обоснования инвестиций в строительство», которую поручает организации, имеющей лицензию на право проведения работы. В этом документе на основе вариантных решений должно быть представлено полное техническое и экономическое обоснование проекта для принятия окончательного решения об инвестировании. Материалы должны содержать подробное описание проекта, в том числе мощность объекта, применяемые технологии, местоположение объекта строительства, ожидаемые производственные затраты и объемы необходимых инвестиций, ожидаемые прибыли, рентабельность капиталовложений. [c.79]

Определение рентабельности капиталовложений индексным методом, называемым также методом последовательного дисконтирования текущих затрат, имеет целью оцепить планы капиталовложений путем сравнения размера будущего дохода по ним (или годовой экономии в затратах) со стоимостью финансирования капиталовложений. Этот метод определения рентабельности показывает величину процента, на который фирма должна была бы вложить капитал, необходимый для приобретения данного оборудования, с тем чтобы отдача на капитал была той же. [c.623]

Рекламация 144, 169, 170 Рентабельность капиталовложений 57 [c.252]

Р — рентабельность, РД — рентабельность договора, РК — рентабельность капиталовложений, РП — рентабельность реализованной продукции, РТ — рентабельность товарной продукции, РЕ — ресурсы [c.190]

РЕНТАБЕЛЬНОСТЬ КАПИТАЛОВЛОЖЕНИЙ — отношение суммарной прибыли, приносимой инвестициями, к величине инвестиций. [c.339]

Принцип рентабельности капиталовложений. Для любых капиталовложений необходимо выбирать наиболее дешевые [c.115]

В этом методе искомым оценочным показателем является такое значение норматива рентабельности капиталовложений, при котором обеспечивается равенство нулю интегрального экономического эффекта за весь инвестиционный период [c.556]

Тогда, если внутренний коэффициент эффективности проекта превышает пороговое значение рентабельности капиталовложений, установленное для данного инвестиционного проекта, то проект считается экономически выгодным. В противном случае он отвергается по экономическим соображениям. [c.556]

Обратным сроку окупаемости является показатель рентабельности капиталовложений, т.е. первоначальных затрат [c.237]

Критерии эффективности (рентабельности) капиталовложений определяются величиной дохода на единицу капиталовложений. Следует различать норму хозрасчетной (финансовой) рентабельности, или годовую прибыль на единицу вложений, осуществляемых предприятием, и норму эффективности с позиции общества, или годовую прибыль (чистую продукцию) на единицу вложений. [c.460]

Такие принципы ценообразования обеспечат потребителям конкретных регионов выбор энергоносителей на конкурентных условиях, позволят поставщикам газа возмещать эксплуатационные издержки по добыче газа, а также затраты основного капитала (в т.ч. обеспечивать разумную рентабельность капиталовложений), обеспечат через тарифы по транспорту газа учет затрат по его доставке по географическим районам и группам потребителей. Новая ценовая политика приведет к постепенной отмене практики перекрестного субсидирования среди групп потребителей, и, прежде всего, населения. [c.42]

Постоянное повышение качества стало экономической закономерностью, одним из интенсивных факторов повышения эффективности производства. Экономический смысл повышения качества продукции и труда состоит в его влиянии на основные технико-экономические показатели деятельности предприятий объем производства, прибыль, рентабельность, производительность труда, улучшение использования всех видов производственных ресурсов и капиталовложений. [c.111]

Нефтеперерабатывающая промышленность мира в 90-е годы столкнулась с такой серьезной проблемой как недостаток инвестиций. Снижение цены нефти в 1986 году в сочетании с вялым ростом спроса на нефтепродукты привели к снижению размеров прибыли нефтеперерабатывающих компаний. Рентабельность нефтедобычи и нефтепереработки в настоящее время в два и более раз ниже рентабельности неэнергетических отраслей, а сроки окупаемости капиталовложений в нефтепереработке гораздо больше. Все это не способствует притоку инвестиций. Масштабы их в нефтеперерабатывающую промышленность Западной Европы, Северной Америки и Японии в 90-е годы существенно сократились. [c.66]

Итак, в течение четырех последних десятилетий на мировом рынке черных металлов наблюдается постоянно нарастающее обострение конкуренции. Главным фактором ее обострения является большая инерционность развития, свойственная черной металлургии. Большая продолжительность инвестиционных циклов в отрасли делает неизбежным возникновение следующего феномена металлургические компании принимают решение о крупных инвестиционных проектах в условиях благоприятного для металлургии инвестиционного климата, а реализация проектов завершается в изменившихся, сильно ухудшившихся условиях, предсказать которые компаниям не удается. Ухудшение народнохозяйственных условий ведет к снижению рентабельности инвестиций, растягиваются и без того длительные сроки окупаемости капиталовложений. Иначе говоря, металлургические компании, осуществляющие крупные инвестиционные проекты, все чаше принуждают себя к длительной работе в условиях предельно жестких финансовых ограничений. Компании лишаются всякой возможности маневра ресурсами, попадают в полное подчинение жестким требованиям рынка. Металлургические компании имеют меньшую свободу выбора, меньшую свободу действий, чем компании многих других секторов мировой экономики. Можно совершенно определенно утверждать, что крупные инвестиционные проекты в черной металлургии в настоящее время связаны с огромным риском (чаще всего неоправданным). [c.70]

Установки менеджмента , столь различные в Японии и США, связаны со способами финансирования. Главный источник финансирования американских корпораций — рынок ценных бумаг (преимущественно акций). Курсовая стоимость акций, а следовательно, приток средств от их продажи прямо зависят от текущих показателей рентабельности, публикуемых в отчетах корпораций. Поэтому американские фирмы ориентируются на конъюнктуру рынка ценных бумаг. Главный источник финансирования японских корпораций — банковский и коммерческий кредит (ссуды и учет векселей под реализацию продукции). Относительная независимость японских фирм от текущей рентабельности дает им большую свободу в учете долгосрочной динамики товарных рынков. Это основа масштабных капиталовложений, обеспечивающих развитие массового производства. (Прим. перев.). [c.77]

Как приходится фирме решать, будут ли те или иные капиталовложения рентабельными Ей следует подсчитать дисконтированную стоимость будущих доходов, ожидаемых от инвестиций, и сравнить ее с размером инвестиций. Это и есть критерий чистой дисконтированной стоимости (NPV) инвестируйте, если ожидаемые доходы больше, чем издержки на инвестиции. [c.411]

Эффективность — понятие многогранное. Поэтому в разных целях на предприятиях применяют довольно большое число экономических показателей. К числу важнейших относят показатели рентабельности, прибыли, срока окупаемости капиталовложений, производительности труда, фондоотдачи и себестоимости продукции. Каждый из них характеризует отдельные аспекты многопланового понятия эффективности работы предприятия. Более детально все связанные с этим вопросы будут рассмотрены в гл. 8. [c.25]

В разделе Технико-экономическая часть определяются технико-экономические показатели разработки месторождения (общие объемы и удельные капитальные вложения, эксплуатационные затраты и себестоимость единицы продукции, трудовые затраты, производительность труда и т. д.) по различным вариантам с расчетом по ним приведенных затрат, проводится экономическая оценка вариантов с целью выбора наиболее рационального из них. При этом рекомендуемый вариант сравнивается по его показателям со среднеотраслевыми данными разработки месторождений (по удельным капитальным затратам и нормативному коэффициенту эффективности капиталовложений, себестоимости продукции, производительности труда, рентабельности и т. д.), [c.207]

В процессе бюджетирования рассчитывается бюджет компании по всей совокупности операционных и финансовых бюджетов (кроме бюджета капиталовложений) и оценивается прогнозное финансовое состояние компании. Если результирующие финансовые показатели, рассчитанные на основе системы бюджетов компании (такие, как ликвидность, прибыль, рентабельность и др.), неудовлетворительны, необходимо реализовать сценарий что — если для оценки влияния основных параметров бюджетов и заложенных при планировании нормативов при их изменении. [c.101]

БЮДЖЕТ КАПИТАЛЬНЫХ ЗАТРАТ. Определение направлений капитальных вложений и получение инвестиционных ресурсов для них является комплексной задачей всего управленческого учета. Проблема состоит в том, чтобы решить, какие долгосрочные активы приобрести или построить на основе выбранного критерия, что связано с определением рентабельности инвестиций. Информация, касающаяся долгосрочных капиталовложений, влияет на смету (бюджет) наличности, затрагивая вопросы выплаты процентов за кредиты, прогнозный отчет о прибылях и убытках, прогнозный бухгалтерский баланс, изменяя сальдо на счетах основных средств и других долгосрочных активов. Следовательно, все решения по капитальным расходам должны планироваться и включаться в общий бюджет. [c.91]

Диверсификация финансовых вложений относится к области стратегических финансов. Ее цель — долгосрочная прибыльность. Она зависит от портфельной стратегии и оптимизации капиталовложений. Чтобы оценить эффективность стратегии финансов, нельзя ограничиваться исследуемыми в процессе оперативного регулирования показателями. Одинаковые уровень рентабельности, состав и структура производства не позволяют судить о финансовом состоянии предприятия, так как не дают представления о качестве вложений. В перспективе имеет значение отношение капитала к величине оборота, оборот на одного работающего, доля аккумулируемой прибыли, направляемой на цели расширенного воспроизводства. Во всех случаях имеет значение величина прибыли на вложенный капитал. [c.149]

В соответствии с экономич. политикой пр-ва в х-ве страны наряду с гос. сектором допускается существование смешанного и частного секторов. Гос. сектор постепенно должен будет охватить развитие инфраструктуры (дорожной и ж.-д. сети, портов, морских, речных и воздушных перевозок), эксплуатацию энер-гетич. ресурсов во всех формах. К гос. сектору относятся также все виды экономич. деятельности, контроль за к-рыми необходим в интересах внутр. или внеш. безопасности страны на гос. сектор возлагается обязанность контролировать крупную пром-сть. Кроме того, к компетенции гос. сектора отнесены эмиссия денег, все банковские и валютные операции, а также внеш. торговля. В смешанном секторе намечается использование гос. ассигнований и частных капиталовложении в совместных предприятиях. Создание предприятий смешанного характера предполагается в тех случаях, когда требуются значит, объёмы капиталовложений и большое количество высококвалифицированных специалистов. Частные капиталовложения могут осуществляться как иностранными, так и нац. предпринимателями. Масштабы их определяются такими факторами, как объём необходимых капиталовложений, форма управления предприятиями и преим. доля гос-ва (минимальная доля гоо. средств в общих капиталовложениях предусматривается в размере 50%). Предполагается существование таких предприятий в течение более или менее длит, времени постепенно они будут преобразовываться в гос. компании. Продолжительность этого периода ставится в зависимость гл. обр. от возможности выкупа гос-вом доли частных предпринимателей па основе договорённости, рентабельности капиталовложений, размеров амортизационных отчислений, сроков, необходимых для подготовки нац. кадров, к-рые смогут обеспечить эффективное руководство данным предприятием, и от условий рынка, потребляющего продукцию производственного предприятия смешанного сектора. [c.307]

Предлагаемое вашему вниманию руководство должно не только оказать вам помощь при составлении бизнес-плана, но и дать краткие сведения о современных методах менеджмента и основах экономики предприятий. Предметный указатель облегчит пользование книгой. Приложенный к ней D-ROM содержит варианты оглавления и резюме (Exe utive Summary) для вашего бизнес-плана, а также файлы, необходимые для правильного оформления раздела Финансы и расчета рентабельности капиталовложений. [c.9]

Неоклассическая теория непосредственно не имеет дела с вопросами собственно роста. Однако, исходя из базисных постулатов этой теории, есть основания предположить, что неоклассика не рассматривает проблему роста как реальную проблему. Если выпуск продукции определен объемом капитала, вещественного и человеческого, и в неоклассическом мире мы можем увеличить объем капитала путем осуществления инвестиций в зависимости от рентабельности капиталовложений, то не существует никакого фиксированного фактора роста. Редкость ресурсов можно преодолеть за счет инвестиций в новые технологии, а любую другую редкость — за счет инвестиций в новые знания, чтобы преодолеть потенциальный фиксированный фактор. Но, конечно, это неоклассическое рассуждение, как уже отмечалось, обходит молчанием самые интересные вопросы. Если называть вещи своими именами, то последние неоклассические модели роста, построенные на росте отдачи (Роумер, 1986) и накоплении вещественного и человеческого капитала (Лукас, 1988), в решающей мере зависят от существования молчаливо подразумеваемой структуры стимулов, которая приводит модель в движение. К этому же выводу в неявном виде приводит исследование Баумола (1986), который пытается выявить конвергенцию только среди шестнадцати развитых стран (которые имеют примерно одинаковую структуру стимулов), но отнюдь не среди государств с централизованно планируемой экономикой или среди слаборазвитых стран (имеющих явно иную структуру стимулов). Для меня представляется пустым занятием искать объяснения различиям в историческом опыте разных стран или нынешним различиям в функционировании передовых, централизованно планируемых и слаборазвитых стран, не привлекая основанную на институтах систему стимулов в качестве существенного элемента этих исследований. [c.170]

Принцип рентабельности капиталовложений — для капи-таловложенийчнеобходимо выбрать недорогие способы финансирования (финансовый лизинг, инвестиционный кредит). Заемный [c.559]

Хотя в конечном счете выбор значения дисконта, который играет роль порогового (минимального) значения норматива рентабельности капиталовложений, является пререгативой инвестора, в практике проведения инвестиционных расчетов часто в качестве ориентира используют ставку процента государственных ценных бумаг. Считается, что при этой ставке государство гарантирует хозяйственным субъектам возврат инвестируемого капитала без какого-либо риска. [c.553]

Разница между ценой и затратами содержит различные элементы. Во-первых, норму рентабельности капиталовложений, которая в газовой промышленности должна быть не ниже ее значения в других отраслях. Этот минимальный порог определяется нормой эффективности капитала. Во-вторых, для заданных объемов каждая компания стремится продать газ по ценам, идентичным для других предприятий. В случае ориентирования цеи на границу зоны потребления, т.е. на цены франке-станции получения, предприятия с наименьшими затратами получают дифференциальную газовую или внутридифференциальную ренту. Эта рента увеличивает доходы предприятия. При этом лишь наименее продуктивные месторождения не получат внутри-дифференциальную ренту, и их рентабельность будет ниже, чем для других предприятий. В-третьих, когда цены на газ превышают затраты по маржинальным объектам (предприятиям), появляется третий вид дохода, получаемый всеми предприятиями [c.283]

Бухгалтерская» рентабельность капиталовложений. На практике используют сле-ующие ее разновидности. [c.480]

В пределах каждого подразделения капиталовложения классифицируются по степени «иска Например в подразделениях фирмы, осуществляющих доб — и переработку н фти, рентабельность капиталовложении на замену оборудования оценивается при норме дисконта i = 0 10 эффект от капиталовложений с целью увеличения мощности переработки нефти длсконтнр>ется с i = 0,14 для капиталовложений в производство новой продукции в нефтехимии величин a i принимается равной 0,18 [c.504]

Анализируя причины отступления США перед японским вызовом, часто отмечают чрезмерное увлечение американских менеджеров погоней за краткосрочными выгодами. Отмечается также, что они одновременно проявляют повышенную осторожность в принятии долгосрочных решений, относящихся к области разработки и массового производства новой продукции, равно как и в реализации инвестиционных проектов. Исключителыго сильное влияние на процессы управления в американских корпорациях оказывают держатели акций, ставящие превыше всего показатели прибылей. Соответственно менеджеры видят свою основную задачу в удовлетворении интересов акционеров не позднее чем в текущем или наступающем финансовом году. При определенном стечении обстоятельств доминирующими могут стать даже показатели рентабельности в следующем квартале. Для деятельности американских корпораций характерна стойкая тенденция избегать долгосрочных капиталовложений и риска, связанного с разработкой новой продукции. Подобные уста- [c.76]

Экономические задачи, решаемые на макро- и микроуровне по своей сути являются многокритериальными. Свидетельством тому служит и многочисленная критика методов оптимизации (нахождения оптимального -точечного — критерия), и сложность, многофакторность процессов в экономике, особенно в производственных системах. Например, если решается вопрос об инвестициях, связанных с расширением основной деятельности, необходимо учесть ряд таких факторов, как возможность изменения положения фирмы на рынке товаров, доступность материальных, трудовых и финансовых ресурсов, возможность освоения новых рынков и пр. Например, при рассмотрении вариантов развития производства, последние сравниваются между собой по целому ряду показателей объем капиталовложений, ожидаемая прибыль, рентабельность, экологический ущерб и т.д. Как правило, критерии являются противоречащими друг другу, то есть, невозможно одновременно достичь наилучших результатов по каждому из рассматриваемых критериев. Отсутствие разработанных математических методов, позволяющих наиболее адекватно отображать экономические процессы приводит к тому, что при решении задач учитывают наиболее существенные факторы, что неизбежно приводит к искажению полученных результатов. Учесть влияние всех факторов в большинстве случаев не представляется возможным из-за увеличения сложности решаемой задачи. [c.44]

Однако, если величину отчислений прибыли в ФРП обосновывать только потребностями предприятий без учета результатов хозяйственной деятельности, то ФРП. перестанет выполнять свою стимулирующую функцию. Необходимо чтобы предприятия зара- батывали требуемые средства для финансирования затрат по новой технике. Речь идет о том, чтобы предприятий соизмеряли капиталовложения с их эффективностью и обеспечивали затраты на технические мероприятия доходами от их внедрения. Отсюда следует, что отчисления прибыли в. ФРП должны ограничиваться также размером расчетного эффекта планируемых затрат на внедрение новой техники. При этом нужно исходить из того, что каждый рубль капитальных вложений должен обеспечить эффект не ниже нормативного уровня. Учитывая хозрасчетный характер ФРП, в качестве нормативного уровня эффективности затрат, финансируемых из этого фонда, должна служить индивидуальная рентабельность каждого предприятия, а именно достигнутый уровень рентабельности. Под достигнутым уровнем рентабельности, как правило, понимается ее плановая величина. Вместе с -тем, иногда плановый уровень рентабельности предприятия снижается по сравнению с фактически достигнутым из-за ввода новых4 мощностей и других факторов. Однако эти факторы не оказывают влияния на эффективность отдельных мероприятий. Поэтому при снижении плановой рентабельности предприятия за ее нормативный уровень при оценке эффективности внедряемых Мероприятий, финансируемых из ФРП, должна быть принята фактически достигнутая» величина рентабельности. [c.107]

economy-ru.info